正極材料是鋰離子電池的重要組成部分,占電池單元成本的40-50%左右,將直接決定鋰離子電池成本的高低,因此正極材料的發(fā)展主導(dǎo)了鋰離子電池的發(fā)展方向。目前已批量應(yīng)用于鋰離子電池的正極材料主要有鈷酸鋰、鎳酸鋰、錳酸鋰、鈷鎳錳酸鋰三元材料以及磷酸鐵鋰。

2013年全球正極材料供應(yīng)量為11.57萬(wàn)噸,同比增長(zhǎng)26.86%。2013年中國(guó)企業(yè)的正極材料供應(yīng)共計(jì)5.77萬(wàn)噸,同比增長(zhǎng)33.45%。全球的正極材料產(chǎn)能大體上存在向中國(guó)轉(zhuǎn)移的發(fā)展趨勢(shì),由于中國(guó)企業(yè)的正極材料產(chǎn)品相對(duì)廉價(jià),產(chǎn)品的品質(zhì)和加工性能等又在不斷提升中,因此中國(guó)企業(yè)的市場(chǎng)份額這兩年在顯著提升。這就導(dǎo)致了鋰離子電池行業(yè)新增投資持續(xù)增長(zhǎng),東部、中部地區(qū)在電池領(lǐng)域新建、擴(kuò)建項(xiàng)目較多,正負(fù)極材料、隔膜材料等領(lǐng)域的骨干企業(yè)紛紛實(shí)施或計(jì)劃擴(kuò)建,韓國(guó)三星SDI、LG化學(xué)等企業(yè)也分別在西安、南京等地加大鋰離子電池投資建廠力度。一方面這有利于降低電池整體制造成本,另一方面造成低端產(chǎn)品泛濫,行業(yè)競(jìng)爭(zhēng)加劇。從去年開始電池上游材料和設(shè)備價(jià)格都出現(xiàn)快速下降的趨勢(shì),近幾年正極材料領(lǐng)域資本投入規(guī)模超前,企業(yè)之間的惡性競(jìng)爭(zhēng)將愈演愈烈。

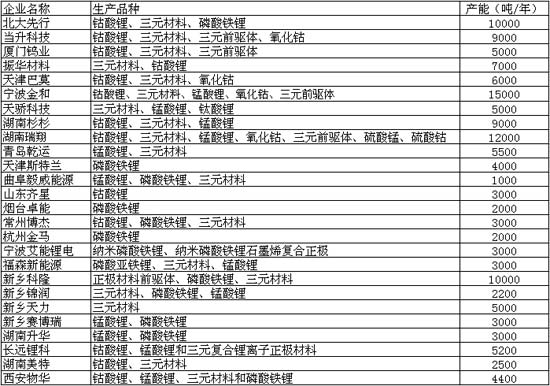

目前國(guó)內(nèi)正極材料產(chǎn)量居前的品種主要以鈷酸鋰、三元材料為主,磷酸鐵鋰及錳酸鋰的產(chǎn)量提升速度相對(duì)較慢,據(jù)不完全統(tǒng)計(jì),2014年上半年,正極材料的銷量是3.22萬(wàn)噸,同比增長(zhǎng)29%。以下為國(guó)內(nèi)部分正極材料代表企業(yè):(排名不分前后)

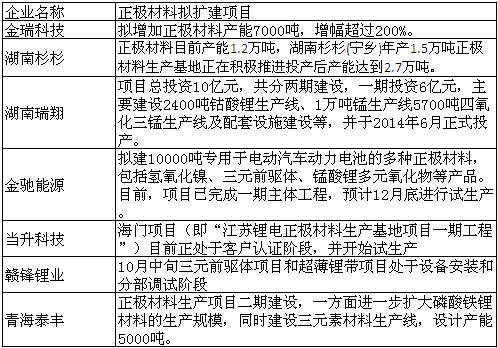

新能源汽車市場(chǎng)的蓄勢(shì)待發(fā),正誘惑鋰電正極材料領(lǐng)域掀起新一輪的擴(kuò)產(chǎn)熱潮。截止到2013年,中國(guó)正極材料生產(chǎn)企業(yè)已達(dá)200多家。2014年下半年正極材料即將擴(kuò)產(chǎn)或投產(chǎn)的公司統(tǒng)計(jì)如下:

國(guó)內(nèi)正極材料生產(chǎn)企業(yè)更多是在為未來(lái)全球動(dòng)力電池產(chǎn)能轉(zhuǎn)移到中國(guó)做市場(chǎng)布局。中國(guó)具有良好的硬件基礎(chǔ)如廉價(jià)的原材料成本以及一定的技術(shù)底蘊(yùn),同時(shí)中國(guó)巨大的需求空間使得產(chǎn)業(yè)升級(jí)的動(dòng)力十足,但廠家產(chǎn)品同質(zhì)化嚴(yán)重,毛利率低于10%,預(yù)計(jì)隨著正極材料技術(shù)集成度的不斷提高以及動(dòng)力電池在國(guó)內(nèi)的快速發(fā)展,大部分不具備核心競(jìng)爭(zhēng)力的正極材料企業(yè)將逐步退出,國(guó)內(nèi)也將涌現(xiàn)出一些龍頭企業(yè),帶動(dòng)整個(gè)行業(yè)的良性、健康、有序的發(fā)展。